新入社員さん

新入社員さん

20代さん

20代さん

コレたか

コレたか

確定拠出年金の制度自体は、まもなく20年経とうとしています。

国がバブル崩壊後の日本に対して、老後の資金準備として投資をしていけるような風土を作ろうとしているんだろうなと。個人的には解釈しています。

今回は確定拠出年金に初めて触れる20代、30代の方をターゲットにした内容となります。

もちろん、確定拠出年金自体初めてだという方がご覧になっても大丈夫です。

過去の確定拠出年金記事と重複する内容もあると思いますが、改めてお伝えします。

- 確定拠出年金で目指すべき投資スタイルがわかる!

- 確定拠出年金の配分に対する考え方がわかる!

- 最終的にどのように配分すればよいかわかる!

目次

ざっくり確定拠出年金とは

年金についておさらい

改めて、ざっくり確定拠出年金の説明をしましょう。

まず年金はおおまかに以下のタイプがあります。

- 全国民が加入対象の「国民年金」⇒ 義務

- 会社員、公務員が加入対象の「厚生年金保険」⇒ 強制

- 自営業、フリーランスが加入対象の「国民年金基金」⇒ 任意

- 企業が従業員のために運用している「企業年金制度」

企業が毎月一定額を掛け金として拠出、従業員個人にて運用を行います。

最終的には年金ですから、60歳になると老齢給付金として受け取ることができます。

また、高度障害となった場合障害給付金として支給されたり、死亡時に支給されることもあります。

企業型と個人型の違い

確定拠出年金には企業型だけではなく、個人型(iDeCo)もありますよね。

- 企業型 ⇒ 会社が拠出した掛け金を、自分で運用する

- 個人型 ⇒ 自分で設定した掛け金を、自分で運用する

そして、掛け金は所得税、住民税非課税になります。企業型の場合は源泉徴収対象とされておらず、個人型の場合は確定申告もしくは年末調整で還付を受けます。

個人型(iDeCo)は企業勤めの方でなくても、加入が可能です。

商品のラインナップを知ろう

確定拠出年金の運用は自分自身に裁量がありますので、まずはどのような商品があるか知っていきましょう。

こちらに以前解説した記事を貼りますが、見なくても大丈夫な解説にします。

少々ざっくり説明していきますね。

【確定拠出年金見直し③】投資信託商品を知ろう

【確定拠出年金見直し③】投資信託商品を知ろう

運用商品は大きく3つのカテゴリーに分けることができます。

- 株式系の投資信託商品(不動産系含みます)

- 債券の投資信託商品

- 元本保証で投資性のない商品

元本保証以外の商品特徴として、株式系の投資信託は、ハイリスクハイリターン。

債券の投資信託は、ローリスクローリターンになります。

株式系投資信託の中にはインデックス(パッシブ)とアクティブの二つの性格を持った商品があります。

これも選択ポイントとなります。

詳細は記事を貼っておきますね。

インデックスとアクティブファンドの違いと初心者にはどちらがオススメ?

インデックスとアクティブファンドの違いと初心者にはどちらがオススメ?

この二つの特性を活かして、自分がどこまでリスク許容できるかを決めて商品配分を行います。

運用配分を知ろう

基本的には一極集中しない

いよいよ本題ですね、確定拠出年金の配分をどのようにすべきか触れていきます。

まず少し教科書的な話になりますけど、基本的にはひとつの金融商品だけに投資する、といったことは行いません。唯一選んだ商品がコケたらもうお終いです。

リスクを避けるため、いくつかの銘柄に投資しておくのが基本的な考え方になります。

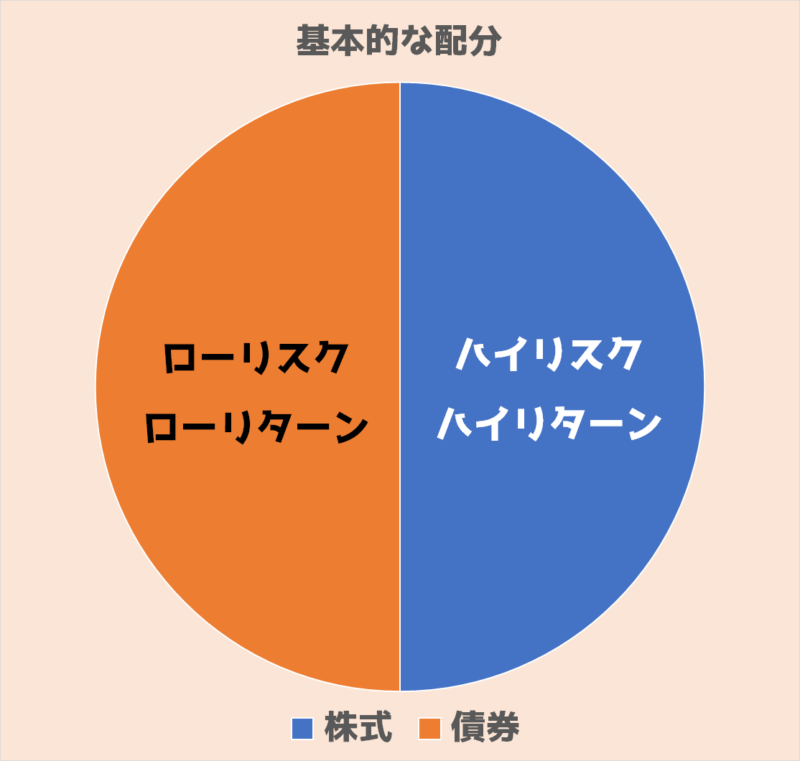

基本的な配分

投資の結果は配分で左右されますので、しっかり把握していきましょう。

基本的な配分の考え方は、株式:債券=50:50としましょう。

ハイリスクハイリターンの株式系投資信託と、ローリスクローリターンの債券投資信託を半分ずつにすることで、最も無難な配分が完成します。

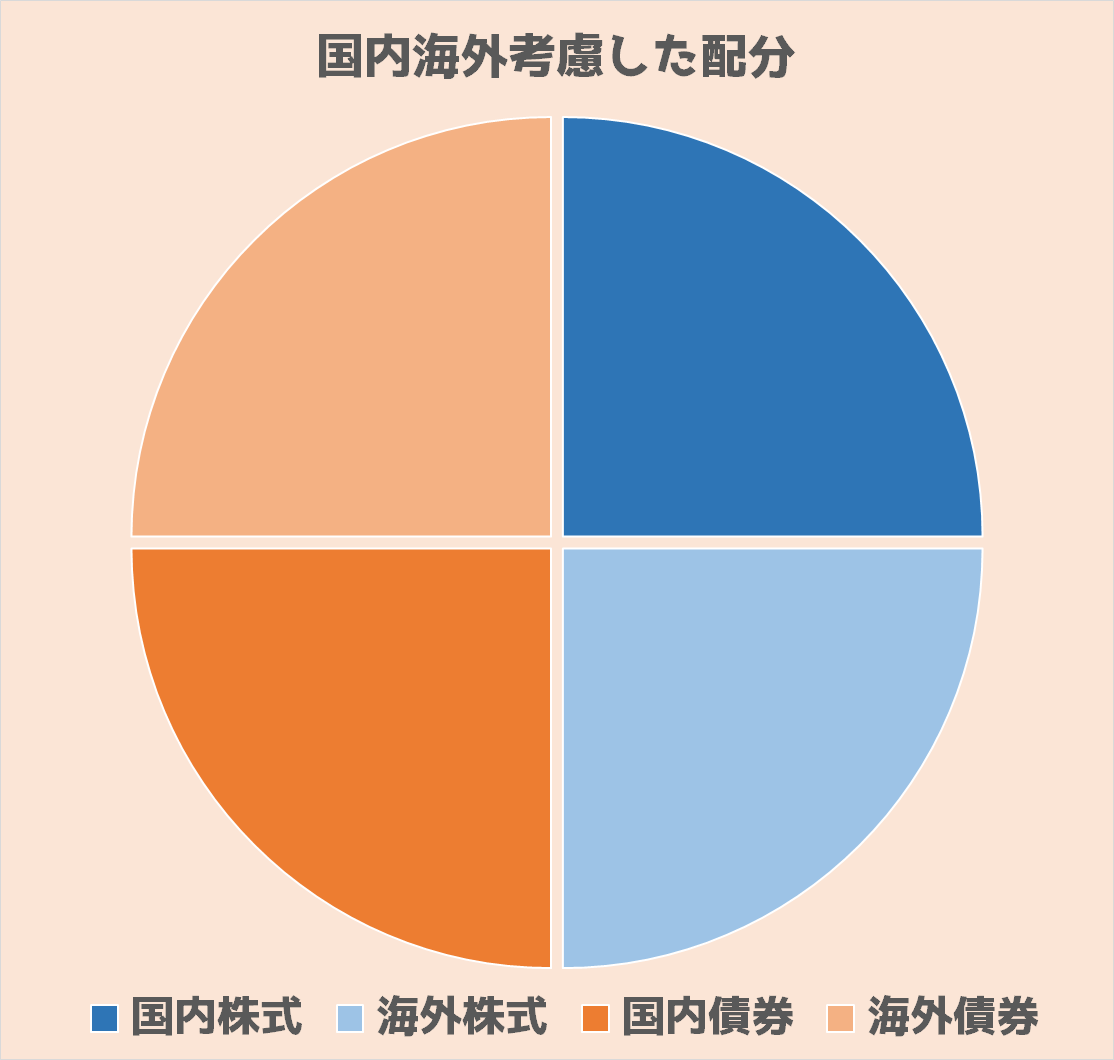

ちなみに、債券、株式はそれぞれ国内、海外があります。

この配分はお好みかなと思いますが、こちらも半分ずつがバランス的には基本になると思います。

それぞれ25%25%25%25%で配分することを基本配分として、自分がどこまでリスク許容できるのか、年代的にどのような配分がよいのかを考えて、配分を設定します。

配分の考え方

本来の考え方として確定拠出年金も資産運用となりますので、全財産を見た上で確定拠出年金をどう配分するのか、と考えるべきです。

資産運用までやっていないにしても、手持ちの現金や預貯金はあるわけですから、確定拠出年金以外の資産も考えた上で配分を考えるべきということになります。

そう考えると、特に若い世代の方は確定拠出年金拠出金の比率が少ない(会社が拠出ている掛け金が少ない)ので、全力でリスクを許容して配分してよい、ということになるかと思います。

仮に確定拠出年金が大きな損失を出しても、全体から見れば微々たるものですよね。

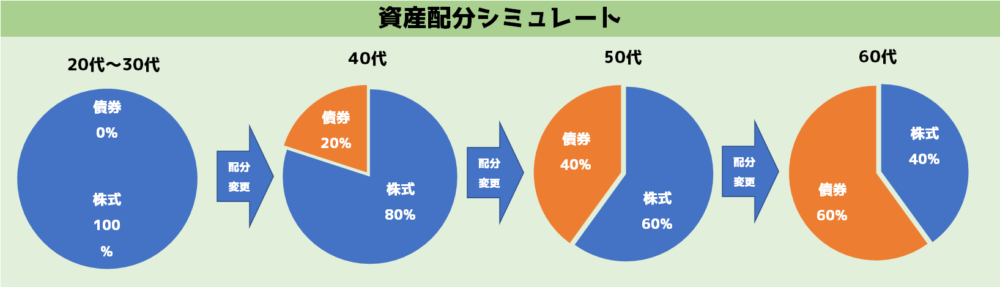

20代30代の配分は!?

従いまして、結論を言うと40代までは全力でリスクを許容して配分すべきと言えます。

40代からは債券の割合を増やして配分していくようなイメージです。

債券比率を増やしていく理由は、例えばリーマンショック時の株価回復は、ざっくり5年かかりました。

株式に全力投入した結果、大暴落が年金を受け取る直前に起きて資産減らしたら、長年の苦労が水の泡になってしまいます。

大暴落リスク回避のため、4、50代頃からローリスクな債券に資産を移していくという手法を取ります。

株式でしっかり資産を増やして、増えた利益分を徐々に債券に移行していくようなイメージになります。

選んでいけない商品とは

確定拠出年金で1番選ぶべきでない商品は、商品のラインナップを知ろうで紹介しました元本保証で投資性のない商品です。

皆さんの確定拠出年金で、同様の商品があれば利率を見てください。0.0…%なのでないでしょうか。

株式系の投資信託商品は、増えるかもしれませんが、減るかもしれない、という商品です。物価上昇率を加味した上でも、増えていく可能性があります。

しかし、元本保証の定期預金的商品は…物価上昇率に負けて確実に価値が下がっていきます。

しかも年金ですから、数十年の長期運用です。確実にどんどん価値は下がっていきます。

「元本保証は見た目だけ」と覚えておきましょう。

まとめ

本記事で紹介しました内容について「こうじゃなきゃいけない」というわけではありません。

家族構成や、生活スタイル、資産運用状況など様々な要素を加味した上で考えていくべきだと思います。

投資に正解はないのです。

とはいえ、投資に知識もなく入社と同時に強制的に加入する確定拠出年金について、投資先選考の一助としていただければ幸いです。