コレたか

コレたか

つみたてNISAとは、2018年1月より開始された「少額投資非課税制度」になります。

つみたてNISAは投資初心者最大の味方です。

なぜならつみたてNISAで買える投資信託は、金融庁が厳選したものだからです。

- 販売手数料は無料。信託報酬料も安い(インデックスは国内0.5%、海外0.75%以下)

- 信託契約期間が無期限又は20年以上であること

- インデックス以外は5年以上運用、純資産を一定以上保有している

- インデックス以外の信託報酬料は国内1%以内、海外1.5%以内

引用元:金融庁つみたてNISAについて

基本的にどれを選んでも「大失敗!!」ということは考えにくいので安心してください。

金融庁で厳選、といっても約180もの投資信託があります。

仰る通り!では、解決してきましょう!私が積み立てているオススメ銘柄も紹介します。

- つみたてNISA銘柄の選び方(何を見てどう判断するのか)がわかる!

- つみたてNISAの注意点が理解できる!

- SBI証券で買えるオススメ投資信託を5つ教えます!

つみたてNISAをどこで買うかについて知りたい方は、以下記事をご参照ください。

投資信託検討中の方必見!正しい販売会社の選び方

投資信託検討中の方必見!正しい販売会社の選び方

目次

つみたてNISAで銘柄を選ぶポイント

つみたてNISAの銘柄選びポイントを、整理していきましょう。

商品(投資信託)の分類

ざっくり購入できる商品を分類していきます。

- 株式投資100%

- 株式投資〇〇%、債券〇〇%、不動産投資(REIT)〇〇%…といったバランス型

株式投資はハイリスクハイリターン、バランス型は銘柄による配分次第ですけど、リスクを抑えた投資信託になっています。

これをどこまでリスク許容して配分するか、ということが選ぶポイントのひとつですね。

とにかくリターンを期待したければ、株式投資100%銘柄に全力投資ですし、リスクが怖い方はバランス型を組み込みながら整えていきます。

ローリスクハイリターン、なんてものはないこと。これは理解しておいてください。

リスクを抑えたい方はバランス型

まずバランス型から解説しましょう。

株式投資100%以外の投資信託は、基本的に投資先配分が異なります。

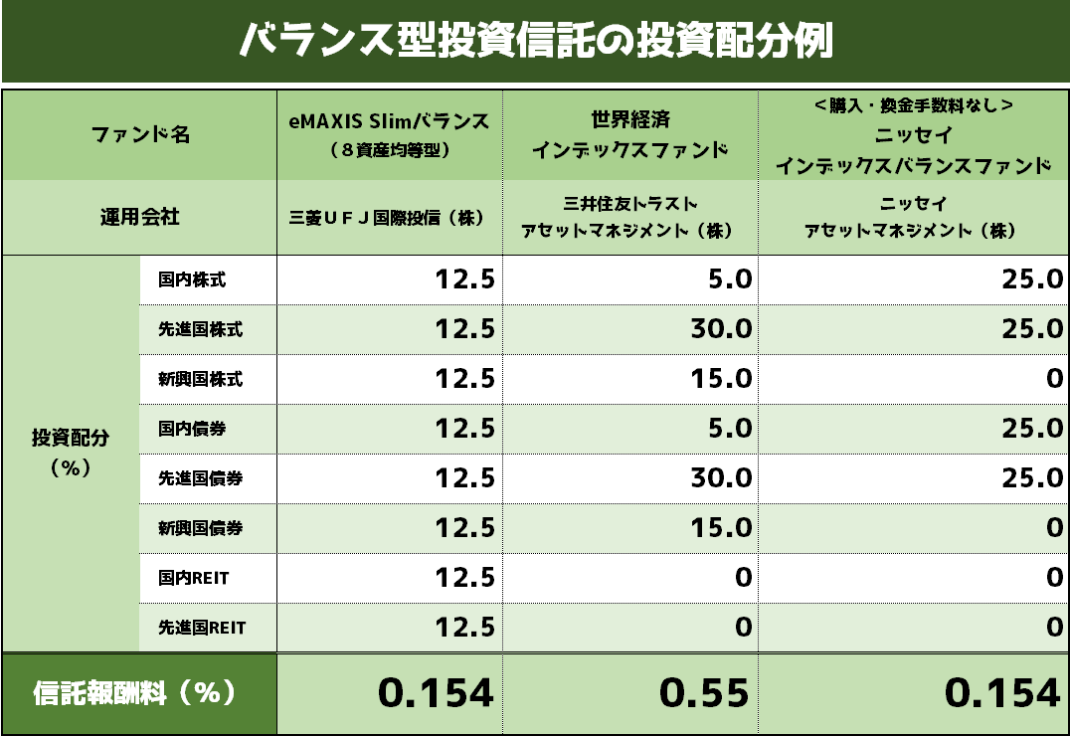

参考までにSBI証券のつみたてNISA対応銘柄から、ランキング上位3つを引っ張ってきました。

ご覧の通り投資信託によって投資先はバラバラですね。

eMAXIS Slimバランス(8資産均等型)は、その名の通り8つの銘柄を均等に購入する投資信託です。

世界経済インデックスファンドは海外の株式、債券にフォーカスをあてた投資信託ですね。ただし、信託報酬料が高めです。

そしてニッセイ・インデックスバランスファンド(4資産均等型)は、国内と先進国の株式、債券を4等分した投資信託。以前の記事でお伝えした基本配分ですね。

どの投資信託がいい、悪いはありません。株式比率が低ければ低いほど、リスクは下がります。しかし、リターンも期待できなくなります。

このバランスは人それぞれになりますね。

リスクを極力抑えたいのであれば、債券比率の高い商品を選ぶようにしましょう。

こちらの配分確認は、目論見書を見て確認します。目論見書の記事は以下に貼っておきますので、ご参考にしていただければ幸いです。

初心者の投資信託選びで迷わせない!目論見書の見るべき最低限ポイントを解説します

初心者の投資信託選びで迷わせない!目論見書の見るべき最低限ポイントを解説します

投資先は目論見書に必ず記載されていますので、確認するようにしましょう。

リスクを許容し、リターンを狙う株式投資型

株式投資100%の銘柄は、3つの投資先があります。

- 国内株式

- 先進国(全世界)株式

- 新興国株式

国内株式が最も低いリスク、次に先進国、新興国と高くなります。

改めてですけど、リスクとは「危ない」ではありません。

投資で言うリスクとは、利幅の大きさを指します。

リスクが高いとは、大きくマイナスになる可能性もあれば、大きくプラスになることもある。ということです。

つまり、国内株式のリスクが小さいとは、プラスになる幅もマイナスになる幅も小さいということになります。

リスクの考え方は理解しておきましょう。

こちらもSBI証券のランキングから上位銘柄を抜粋してみました。

バランス型にも言えることですが、長期運用となりますので信託報酬料は安いものがよいです。

安い投資信託については以下記事をご参照ください。

投資信託初心者でも一瞬で理解!安さとはココを見て判断する!

投資信託初心者でも一瞬で理解!安さとはココを見て判断する!

同じ株式市場でもたくさんの投資信託があります。「インデックスファンド」と記載されているものは特定の指標に連動する運用を目指しているので、同じ指標のものであれば、結果は同じとなります。

インデックスファンド、アクティブファンドについては以下の記事をご参照ください。

インデックスとアクティブファンドの違いと初心者にはどちらがオススメ?

インデックスとアクティブファンドの違いと初心者にはどちらがオススメ?

なお上記一覧の中で唯一、ひふみプラスはアクティブファンドになります。信託報酬料料も高めですね。

つみたてNISAの注意点!

つみたてNISAで注意すべき点をかなり項目絞ってお伝えします。

最低限これは理解しておいて、という内容です。

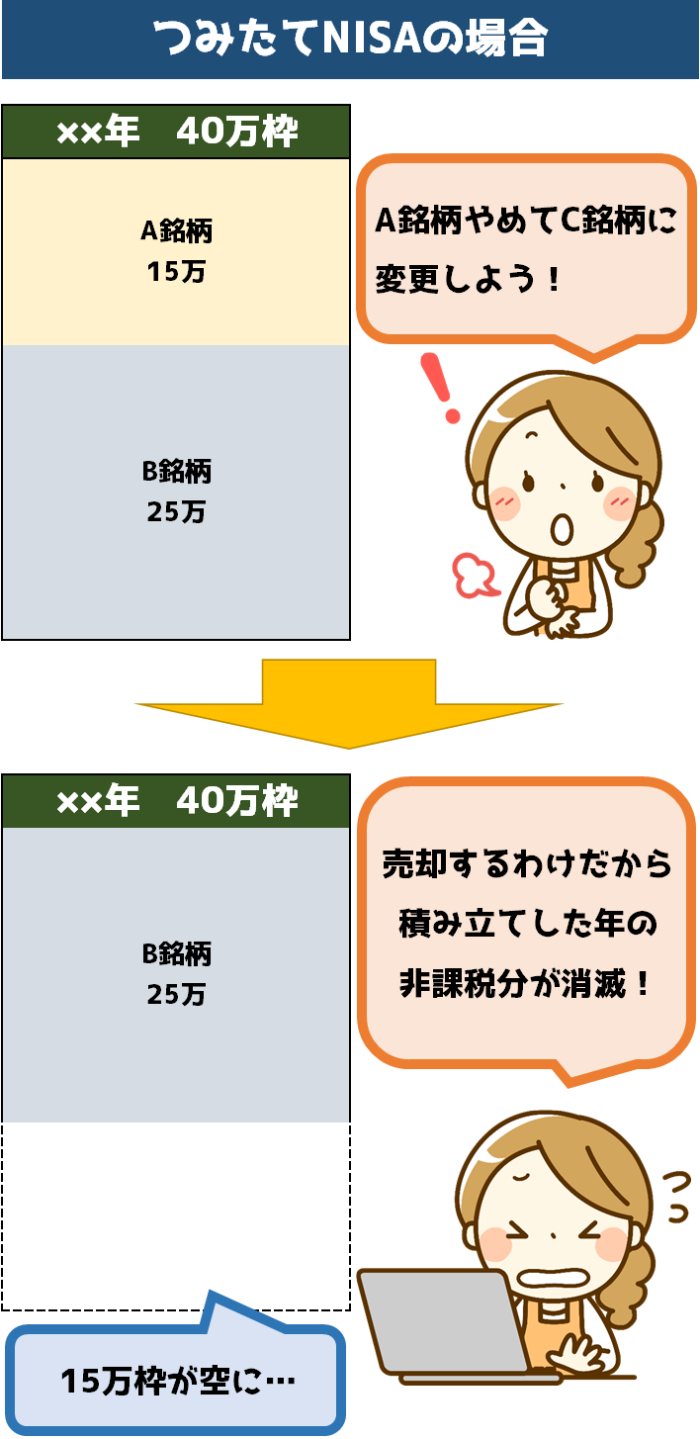

積み立てた銘柄のスイッチングができない

確定拠出年金ではスイッチングといって、積み立てている運用資金を別の銘柄に変更することができます。これをスイッチングと言います。

つみたてNISAはスイッチングができません。

A銘柄の運用があまりよくないので、他の銘柄に変更するため「売却」したとします。

売却をする場合、その年積み立てた非課税枠がなくなってしまいます。

一度空になった枠を埋める(再利用する)ことはできません。

この場合、積み立てた銘柄は積み立てを中止してそのままとして、C銘柄を新たに追加積み立て購入する、という方法がよいでしょう。

損をしてるから、売ろう!!は基本的にやらない方がよいです。

スポット(一括)投資ができない

今回のコロナ禍で思った人も多いと思います。

つみたてNISAは一括投資できません。

名前の通り、つみたてをすることが運用ルールになっているので、一括スポット購入ということはできません。

ここは留意しておく必要があります。

使いきれなかった枠は持ち越せない

私一年目やらかしました。

一年40万の枠がありますけど、使い切れない分持ち越しできません。

先述の通り、過去の枠を埋めることはできませんので、しっかりトータル800万積み立てておきたい方は枠の管理もしっかりしておきましょう。

SBI証券では、一年40万積み立てするための専用ページで管理されています。

おすすめ投資信託5選!

では、SBI証券でつみたてNISA。オススメ投資信託5選紹介しましょう。

先ほど紹介したバランスファンドです。

国内株式、債券、先進国株式、債券に均等配分する運用方法は、年金を運用しているGPIFと同じ配分になり、無難な投資配分と言えそうです。リスクとリターンのバランスが最もよいと私は感じますので、バランス型の中でオススメできます。

先ほど紹介した最もリスクの高い新興国株式から、eMAXIS Slim新興国株式インデックスです。

最大限リターンを期待したい、リスクはすべて許容する!という方にはおすすめの投資信託になります。

国内株式からこちらの投資信託を選択しました。正直国内は結構迷いました。

TOPIXではなく、選抜の日経平均であること、インデックスで手数料を抑えることを考慮。為替リスクを考えると国内株式は保有しておいた方が無難です。

世界株式からこちらを選抜しました。先進国も新興国も国内もすべて入っている銘柄になります。

株式の中でも最もリスク分散されている銘柄と言えそうです。

基本的に先進国株式の大半はアメリカ株です。アメリカ株に絞った投資信託がSBIバンガードS&P500インデックスファンドになります。

アメリカ株の「S&P500」という株式指標の連動が運用方針です。アメリカがコケたらおしまいというハイリスクな銘柄ですけど、過去の実績から大人気な指標です。

まとめ

つみたてNISAは投資できる商品が限られています。

しかし、金融庁が厳選した銘柄のみ購入できることから、信頼性はあると考えてよいでしょう。

信託報酬料に留意しつつ、ご自身のリスク許容度と相談しながら投資信託を選ぶといいですね。

私が2019年に投資信託を始めて、やってしまった失敗や2020年の設定について以下記事を参照していただけると幸いです。

それでは。

つみたてNISA1年目失敗!40代お父さん2年目のハイリスク設定!

つみたてNISA1年目失敗!40代お父さん2年目のハイリスク設定!