クミンちゃん

クミンちゃん

いくらをどのくらいの期間積み立てていけばいいのか、簡単にわかればいいのに…

一緒に作ってみましょう!

コレたか

コレたか

証券会社サイトなどでシミュレートできますけど、都度は面倒です。

エクセルを使えば、最初に計算式を設定するだけで振り返ったり、見直しが容易にできるようになります。

一番シンプルに複利計算ができる「FV関数」を使って、資産形成ファイルを作ってみましょう。

一度エクセルで作ってしまえば、あとは項目の値を変えるだけで簡単に資産形成シミュレートができ、積み立てていくイメージをしやすくなると思います。

- 単利と複利の違いがわかる!

- 複利計算できるExcelの計算式がわかる!

- Excelを使って資産形成シミュレートができる!

単利と複利の違い

まず簡単に、年利の計算で重要な「単利」と「複利」の考え方をおさらいしていきましょう。

単利とは

単利とは、元本に対してのみ利息がつくものになります。

例として、元本100万円を年利10%で預けたとしましょう。

1年目、利息は…

1,000,000円 × 10% = 100,000円 になります。

2年目につきましても単利の場合は元本に10%となりますから…

1,000,000円 × 10% = 100,000円 になります。

シンプルですね。

これが単利の考え方になります。

複利とは

複利とは、元本+利息に対して利息がつくものになります。

利息にも利息がつく、これが複利の特長です。

上記の例を複利でも計算してみましょう。

1年目、利息は…

1,000,000円 × 10% = 100,000円 になります。

2年目、ここからが違います。利息の計算は、元本+前年利息が元本となりますので…

1,100,000円 × 10% = 110,000円 になります。

3年目の利息は…

1,210,000円 × 10% = 121,000円 になりますね。

これが複利の力であり、資産形成をする上で味方にするべき力になります。

FV関数で計算してみよう

仮に投資信託などの投資系金融商品を購入し、分配金を再投資して資産形成をする場合は複利でシミュレートしていく必要があります。

クミンちゃん

クミンちゃん

コレたか

コレたか

FV関数とは

FV関数とは、「Future Value」の略です。

将来の価値を求めるための関数、ということになりますね。

投資計算のため関数を作る場合、組み立て方は以下の考え方で行います。

| 利率(必須) | 年利を指定 |

| 期間(必須) | 投資期間を指定 |

| 定期支払額(必須) | 積立金額を指定(年額でも月額でも可) |

| 現在価値(任意) | 頭金、一括投資時の金額を指定 |

| 支払期日(任意) | 最初に払うか後に払うか指定(使用しないでOK) |

マイナスを追記しないと、結果がマイナス表記となりややこしいです。

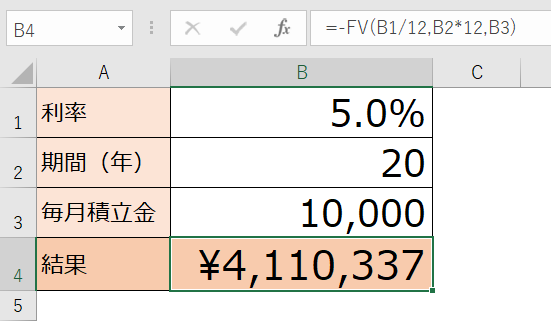

初期投資なしの場合

まずは初期投資なしの場合を作成してみましょう。

以前の記事中で登場した、シミュレートエクセルを参照に解説していきます。

この記事中では…

- 年利 ・・・ 5%

- 期間 ・・・ 20年

- 積立 ・・・ 毎月10,000円

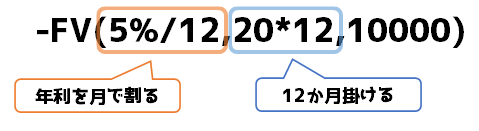

先ほどのFV関数に当てはめるわけですが、ひとつ注意点があります。

年利、期間、積立すべて、単位は一致している必要があります。

上記例ですと、年利は年、期間も年ですけど、積立は月になっています。

この場合、月に合わせる必要があるため、式は以下になります。

=-FV(5%/12,20*12,10000)

これで計算可能です。

しかし、直接数字を入れては都度面倒ですので・・・

それぞれセルを指定しておけば、数字を色々変えてシミュレートが可能となります。

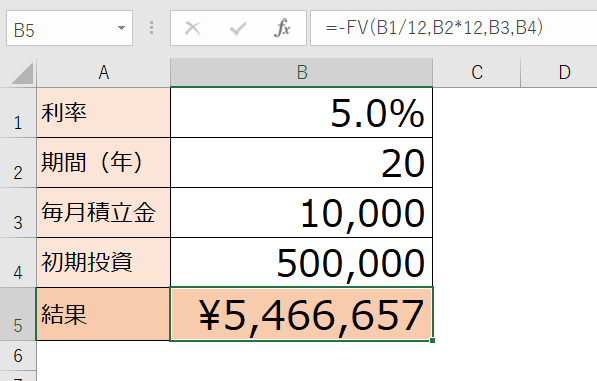

初期投資ありの場合

先ほどの初期投資なし設定に、初期投資500,000円を入れてみることにしましょう。

- 年利 ・・・ 5%

- 期間 ・・・ 20年

- 積立 ・・・ 毎月10,000円

- 初期投資 ・・・ 500,000円

考え方は同じです。

年利、期間、積立すべて、単位が一致している必要があります。

そして、初期投資。一括投資分については「現在価値」欄に入力します。

ということで、式は以下になります。

=-FV(5%/12,20*12,10000,500000)

これで計算可能となります。

こちらも都度数字を入れては面倒ですので…

すべてセルを指定しておけば、数字を変えてシミュレートができますね。

まとめ

Excelを使った複利計算による資産形成シミュレートを紹介しました。

式ひとつなので、たいした手間はありません。

これを作って、何年後にいくら形成するのにどれくらい積み立てればよいか、ということが把握できるようになりますね。

みなさんもご自身で作成して管理してみてください。