コレたか

コレたか

せっかく資産運用に興味を持っても、解説が難しくてなかなか一歩が踏み出せず…という方も多いと思います。

その悩み解決しましょう!

正しい知識があれば、資産運用は確実に味方になります。

少しずつでよいです。理解していきましょう。

改めて、数ある投資商品の中でまるで銀行に預金するくらいの手軽さで資産運用できる「投資信託」を私は勧めたいです。

私も投資信託で資産運用していますが、商品を買ったら基本的にはほったらかしでよくて本当に手軽なんですよ。

※株式投資信託に限ったお話をします。

目次

投資信託(ファンド)とはなにか

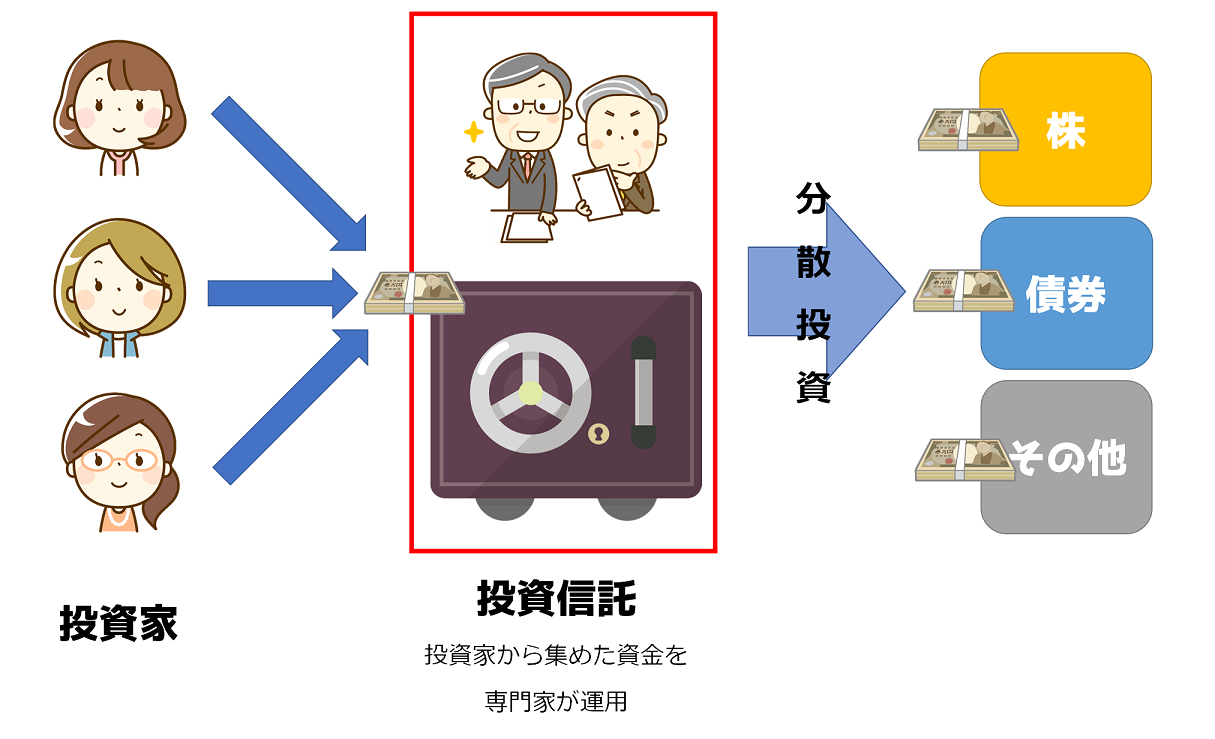

投資信託(ファンドとも言います)とは、投資家から集めた資金を、資産運用の専門家たちが株や債券などに投資、運用する金融商品になります。

お金を投資信託に出していれば誰でも「個人投資家」になります。

お金を集めた投資信託(ファンド)は、投資信託毎に決められた運用方針に則り、専門家たちによって厳格に運用されています。

運用は株や債券を購入しているわけですから、株価などの影響を受けて価値が上がったり下がったりします。上手く運用できれば利益が出ますし、ダメだった場合は損が出ます。

この利益、損は、すべて投資家に還元されます。

上手く運用してくれればいいですが、損が出た場合は投資信託に出した金額よりも減ってしまうことがあります。

これが銀行との大きな相違点になります。

下記にも説明しますが投資信託は商品であり、投資信託は「投資信託運用会社」が運用しています。

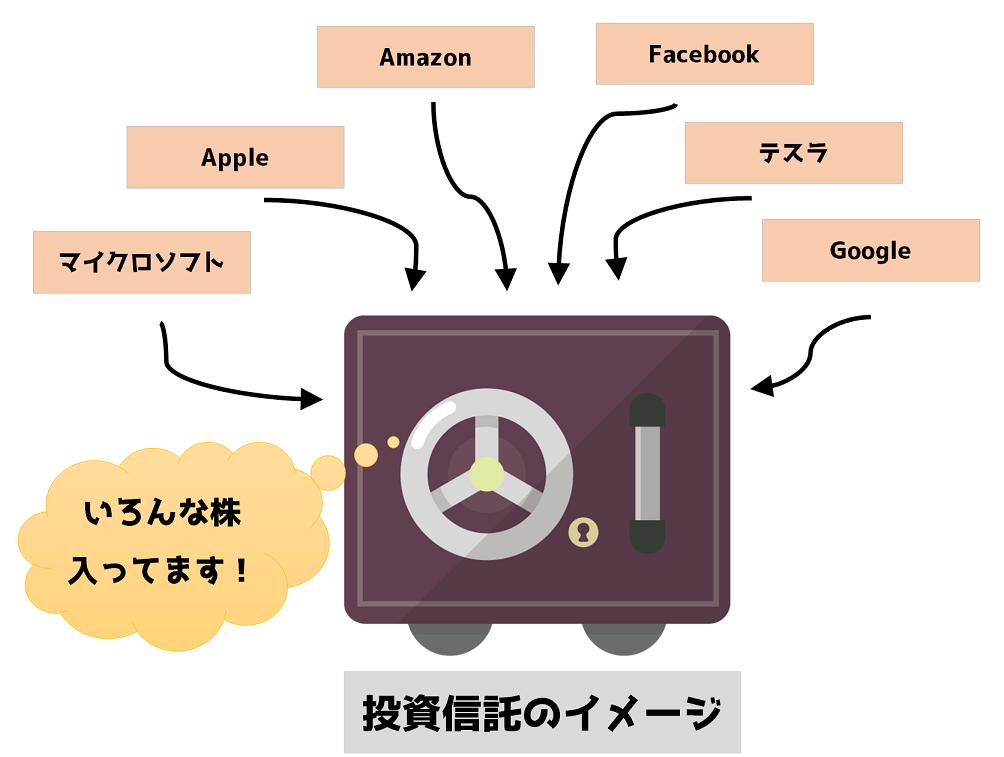

上記の通り、投資信託はいろんなところに分散投資しています。これは投資信託毎の運用方針次第ではありますが、イメージとして投資信託とは「株や債券の詰め合わせ商品」と覚えてください。

投資信託の仕組みを知ろう

予め。この仕組み知らなくても、投資信託を始める、運用することは可能ですし、問題はありません。

この章は読み飛ばしていただいてもOKです。

皆さんは、このいろんな株やら債券やら商品が入った詰め合わせパックを購入するわけです。

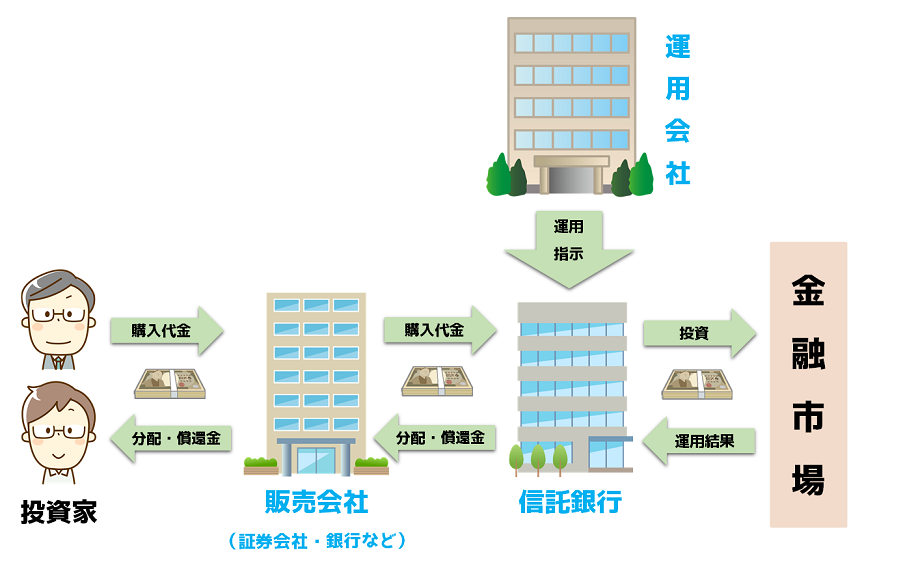

こちらを購入・運用するにあたり、下記青字の3つの組織が存在します。

販売会社

こちらが皆さんの投資窓口となっている会社になります。

〇〇証券とか、△△銀行などです。

皆さんの証券口座の管理や、投資信託商品の売買、分配金、償還金の支払いなどなど、業務をしております。

投資信託運用会社

投資信託を開発設計し、投資家から集めた資金の運用指示を信託銀行にする会社になります。

大手ですと「三菱UFJ国際投信株式会社」ですね。

また決算などのタイミングで、運用報告書を発行しています。

投資信託を作ったり、運用指示をしたりしている会社ですので、投資信託の最も重要な役割を担っていると言えますね。

信託銀行

投資信託運用会社の指示に従って、金融市場から株や債券などを売買しています。

皆さんが投資したお金はここにあります。

証券会社が潰れても、皆さんのお金は無事です。

ざっくり、投資信託の仕組みはこんな形で成り立っています。

投資信託のメリット

投資信託は、「初心者が安心して少ない知識と手間で資産運用ができる」という点が、私がオススメしたい理由になります。

メリットを見ていきましょう。

あなたの代わりにプロが頑張ります!

はい、いきなりハードル高くてもう考えるの止めよう…という方々もいらっしゃると思います。

個別株投資は初心者には向いていません。

どの会社が伸びるなんて、わかりませんよね。

そこで、投資信託です。

運用会社

運用会社

投資信託運用会社の方々が、あなたの代わりとなって運用方針に従って株やら債券やらを売り買いします。

つまりあなたは、投資信託の運用方針を見て

ただし投資信託運用会社の方々は皆さんに向けて、今保有している投資信託売りましょう!ですとか、今もっと買っておきましょう!ということまでは言いません。

それを決めるのは皆さんです。

皆さんが増額、売却などを決めるまで、投資信託運用会社は、来る日も来る日も(償還日が無期限の場合)自動的にずっと投資されたお金を運用し続けてくれます。基本何もしなくてOKです。

売りましょう買って下さいを言うのは、販売会社ですね。

投資信託運用会社は「買ってくれた分を、運用方針に従って資産運用するね」という形です。

少額から可能!

100円/日から投資可能です!

買い方は2通りあって、口で買う(投資信託の単位は「口」です)口数買付と金額で買う金額買付があります。

1口は「基準価額」と呼ばれるお値段で、日々変動していますが、だいたい1万円前後(手数料除く)です。

金額指定は証券会社により異なりますが、少なくとも私が使っているSBI証券は、毎日100円積立ということができます。

つもり貯金のように、日々コツコツ積み立てて運用することができます。

これだけでも、立派な投資家デビューです!

海外株式の購入が容易!

こういった市場への投資についても、投資信託であれば現地企業の知識なく、購入が可能です。

物価上昇率を超えた資産運用が期待できる!

お金というのは、何かを購入するためにあります。

購入する何かは、少しずつ値段が上がっています。これが物価上昇です。

物価が下がるデフレもありますが、基本的に物価は上昇します。

手元にあるお金の上昇率が、この物価上昇のスピード以下だと相対的に価値が下がっていきます。

今日は1万円の物が1万円で買えました。

↓

一年後1万円の物が1万100円に値上がりしていたので、1万円で買えませんでした。

これが、お金の価値が下がるということです。

お金と物の価値がイコールになるには、手元のお金が物価上昇と同じスピードで増えないといけません。

直近の日本の物価上昇率は1%程度ですから、最低でもお金が勝手に年1%以上増えていかないとあなたの手持ちのお金は価値が下がっていきます。

ここで、資産運用として金利0.001%の銀行に預ける選択肢がなくなります。

無難な投資信託であれば、長期で平均すると年3~5%は期待ができるのです。

つまり、1万円が一年後、1万300円程度に増えているということです。

先ほどの1万円の物が1万100円(1%)値上がりしていましたけど、手元のお金は1万300円に増えているので、資産の方が増えています。

200円のお釣りが来てしまいます。

物価上昇率より高い利率で資産運用をすると、お釣りがくるんですね。

分散投資ができる!

個別株投資の場合、その1社が倒産したら終了です。

倒産せずとも、例えば大事故を起こすなどして株価が大幅に下落して、大幅な損失を食らうことがあり得ます。

投資信託の場合、投資先の会社は数百ですとか千社規模で投資しています。

1社ダメでも他社が元気であれば、全く問題がありません。

投資信託に投資することはイコール、分散投資になるわけです。

引用元:SBI証券「はじめての投資信託」

投資信託のデメリット

利益に税金がかかる

これは投資信託に限った話ではないのですが、株式投資商品の利益分に税金がかかります。

税金がかかるタイミングは2種類です。

- 分配金が支払われた時

- 売却もしくは償還された時

詳しくは後日別記事で話しますね。

手数料がかかる

プロが運用しているわけですから、プロもお金をもらってやっています。

販売会社も、信託銀行も働いている方々がいらっしゃいますね。

この方々のお給料は、皆さまから集めた資金から手数料という形で徴収されます。

具体的に以下手数料があります。

購入時手数料

投資信託購入の時に必要な手数料となります。しかし、購入手数料のない投資信託もあります。最近は購入手数料のない投資信託が主流となってきました。

信託報酬手数料

こちらは投資信託を保有しているとかかる運用管理手数料になります。

別途支払いなどは必要ありませんが、預けている資産から〇%/年といった手数料が日割で引かれています。

こちらは投資信託で避けられない手数料ですね。

信託財産留保額

こちらは投資信託を解約する際にかかる手数料になります。

これらの手数料自体は、慈善事業ではないのですから取られる事自体はやむなしです。

ただし、安いにこしたことはありません。

元本保証ではない

銀行で元本が保証されている預金とは違い、運用次第では元本を割ります。

リスクはないけどリターンもない銀行と、リスクはあるけどリターンが期待できる投資といったイメージです。

リアルタイム売買はできない

これは実際に売買して知りました。投資信託は上記の通り色々な会社を通じて市場に資金が流れることもあり、リアルタイムで売買はできません。

まとめ!

投資信託のお金の流れや、大まかな仕組みをお伝えしました。

コレたか

まだいくつか大事な話があります。

お伝えしておきますが、投資信託商品の9割以上は見る価値すらないポンコツ商品です。

見た目ちゃんとしてそうに見えるものも多いですが、騙されてはダメです。

この中から1割にも満たないまっとうな商品を見つける目が必要です。

まずはちょっとずつ頭の中でかみ砕いて理解していきましょう。

それでは。